Fondo patrimoniale: esecuzione sui beni conferiti tra debiti tributari e “bisogni della famiglia”

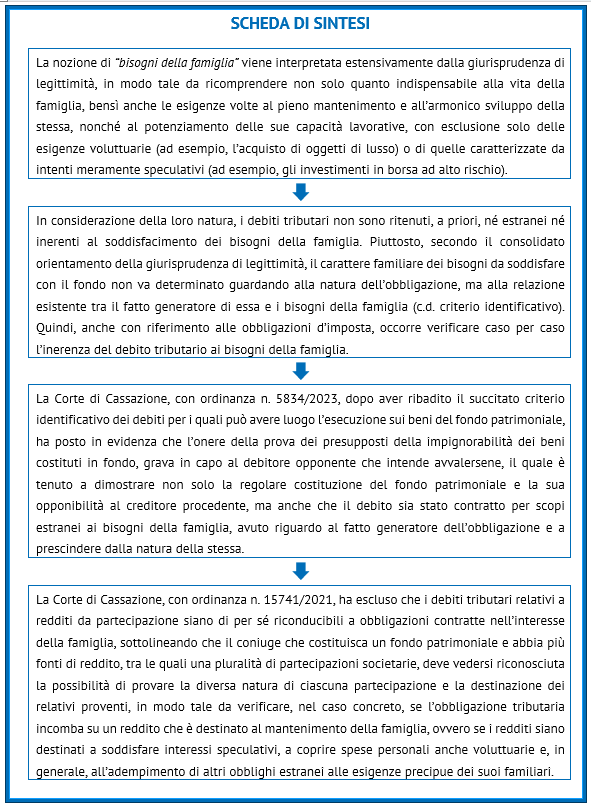

Tra le annose questioni poste dallo strumento del fondo patrimoniale, rientra indubbiamente quella inerente l’applicabilità dell’articolo 170, cod. civ. ai debiti tributari. In base alla richiamata disposizione, l’esecuzione sui beni conferiti in fondo patrimoniale non può avere luogo per debiti che il creditore conosceva essere stati contratti per scopi estranei ai “bisogni della famiglia”. La recente ordinanza n. 5834/2023 della Corte di Cassazione, consolida il filone giurisprudenziale dalla stessa inaugurato con sentenza n. 15862/2009, ove è stato individuato, per la prima volta, il “criterio identificativo” dei crediti che possono essere realizzati esecutivamente sui beni conferiti nel fondo patrimoniale. Definizione…

Consulta l'articolo completo a questo indirizzo