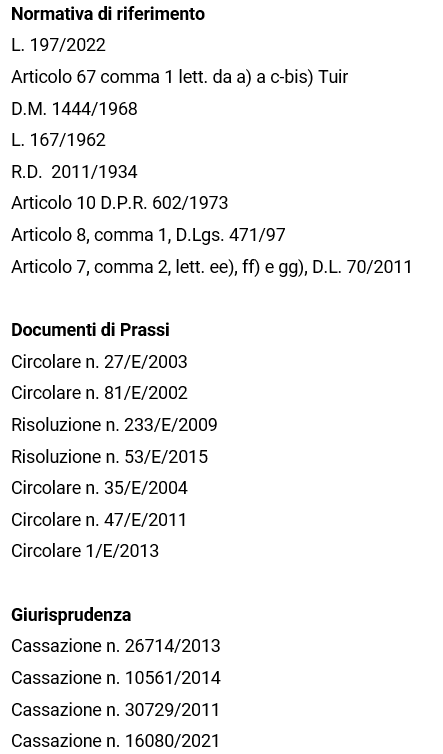

La rideterminazione del valore dei terreni agricoli ed edificabili

Premessa Con la Legge 197/2022 (Legge di bilancio 2023), è stata riproposta la possibilità di rivalutare il costo fiscale dei terreni (sia agricoli che edificabili) detenuti dai soggetti Irpef, al di fuori del regime di impresa, alla data dell’1.1.2023, che siano suscettibili di produrre plusvalenze, se ceduti a titolo oneroso. Attenzione! La Legge di Bilancio 2023 ha previsto un significativo incremento dell’aliquota dell’imposta sostitutiva rispetto alle misure adottate in passato: per aderire all’agevolazione in rassegna, è necessario applicare un’aliquota del 16% sul valore stimato del terreno (rispetto all’14% prevista dall’ultima proroga dell’agevolazione). Soggetti che possono rivalutare il…

Consulta l'articolo completo a questo indirizzo

https://www.ecnews.it/la-rideterminazione-del-valore-dei-terreni-agricoli-ed-edificabili/