Il recupero del credito Iva “bloccato”

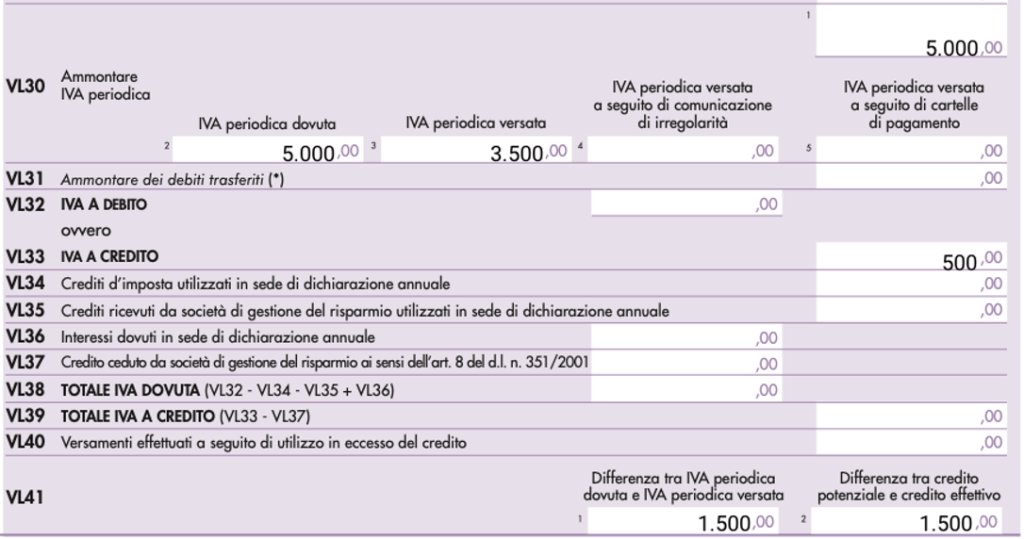

Nell’ipotesi in cui siano stati omessi i versamenti dell’Iva a debito, come risultante dalle liquidazioni periodiche (Li.Pe.), tali importi non devono essere considerati all’interno della dichiarazione annuale Iva. Infatti, come indicato dall’Agenzia delle entrate, con la risposta ad istanza di interpello n. 81/2020, non devono essere considerati i versamenti periodici omessi; occorre, invece, tenere conto esclusivamente dell’Iva periodica versata, anche a seguito del ricevimento delle comunicazioni degli esiti del controllo automatizzato, ai sensi dell’articolo 54-bis, D.P.R. 633/1972. Ne deriva che, se i versamenti sono effettuati in forma rateale, si deve indicare, all’interno della dichiarazione annuale Iva, la quota parte d’imposta…

Consulta l'articolo completo a questo indirizzo