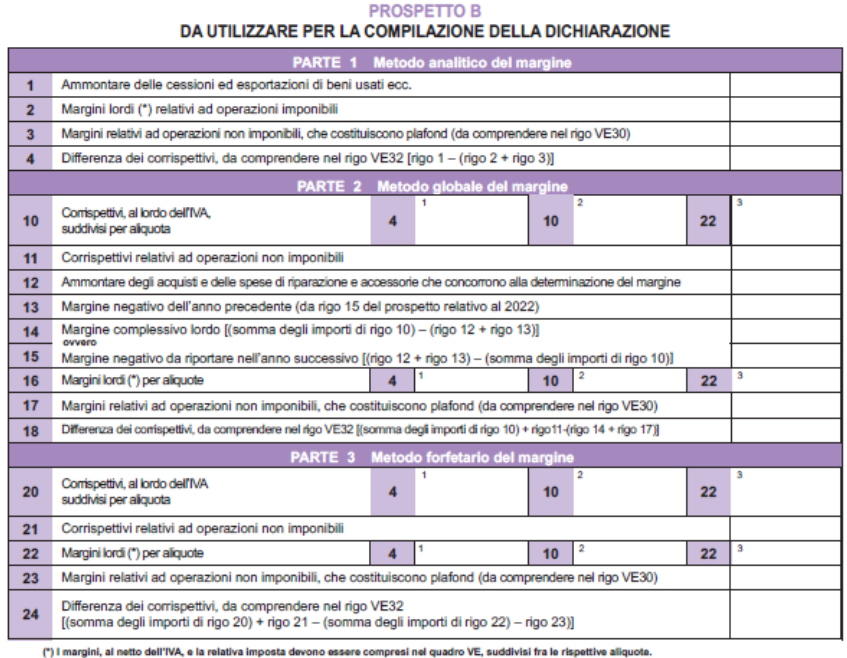

Regime speciale del margine per i beni usati

Ai beni usati, nonché agli oggetti d’arte, d’antiquariato e da collezione, si applica un regime Iva speciale, disciplinato dagli articoli 36 e ss., D.L. 41/1995, la cui finalità è quella di evitare fenomeni di doppia o reiterata imposizione per i beni che, dopo l’uscita dal circuito commerciale, vengono ceduti a un soggetto passivo per la successiva rivendita, con conseguente ulteriore imposizione in relazione al prezzo di vendita da quest’ultimo praticata. Per i suddetti beni, è assoggettato a Iva il solo utile lordo realizzato dal rivenditore, cioè la differenza (c.d. “margine”) fra il prezzo di vendita e quello di acquisto, maggiorato…

Consulta l'articolo completo a questo indirizzo

https://www.ecnews.it/regime-speciale-del-margine-per-i-beni-usati/