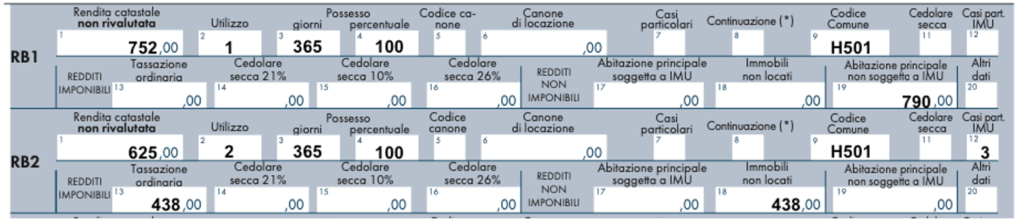

Irpef e Imu sull’immobile tenuto a disposizione

In generale, l’Imu sostituisce l’Irpef e le relative addizionali dovute con riferimento ai redditi dei fabbricati non locati, compresi quelli concessi in comodato d’uso gratuito. Ne deriva che, nonostante tutti i fabbricati vadano comunque indicati nel quadro reddituale di competenza (quadro B del modello 730/2025 o quadro RB del modello Redditi PF 2025), il reddito dei fabbricati è calcolato tenendo conto esclusivamente degli immobili concessi in locazione. Un’eccezione a tale regola generale è prevista nell’ipotesi di immobile ad uso abitativo non locato, situato nello stesso Comune nel quale si trova l’immobile adibito ad abitazione principale. In tale ipotesi, infatti, il…

Consulta l'articolo completo a questo indirizzo

https://www.ecnews.it/irpef-e-imu-sullimmobile-tenuto-a-disposizione/