Immobili siti all’estero detenuti da entità fiscalmente trasparenti: analisi delle Convenzioni internazionali e della normativa fiscale italiana

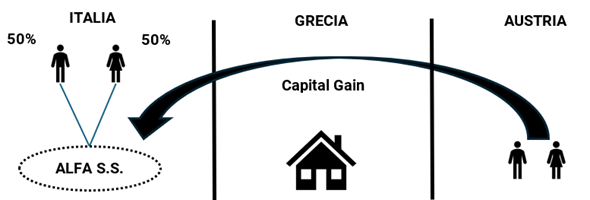

La qualifica di entità fiscalmente trasparente, in determinati contesti di operazioni c.d. cross border (che possono prevedere, come spesso accade, la presenza di beni immobiliari), assume –da un punto di vista sia domestico sia internazionale – dei tratti di particolare interesse e spiccata complessità che richiedono attente valutazioni al fine di individuarne il corretto trattamento fiscale. L’obiettivo è quello di offrire una disamina circa le attuali disposizioni normative domestiche e nell’ambito delle Convenzione internazionali contro le doppie imposizioni previste dall’OCSE, che coinvolgono la tassazione degli immobili detenuti all’estero da parte delle c.d. partnerships, ovverosia quelle società o enti considerati quali…

Consulta l'articolo completo a questo indirizzo

https://www.ecnews.it/immobili-siti-allestero-detenuti-da-entita-fiscalmente-trasparenti-analisi-delle-convenzioni-internazionali-e-della-normativa-fiscale-italiana/