Superecobonus 110% in dichiarazione dei redditi: un caso operativo

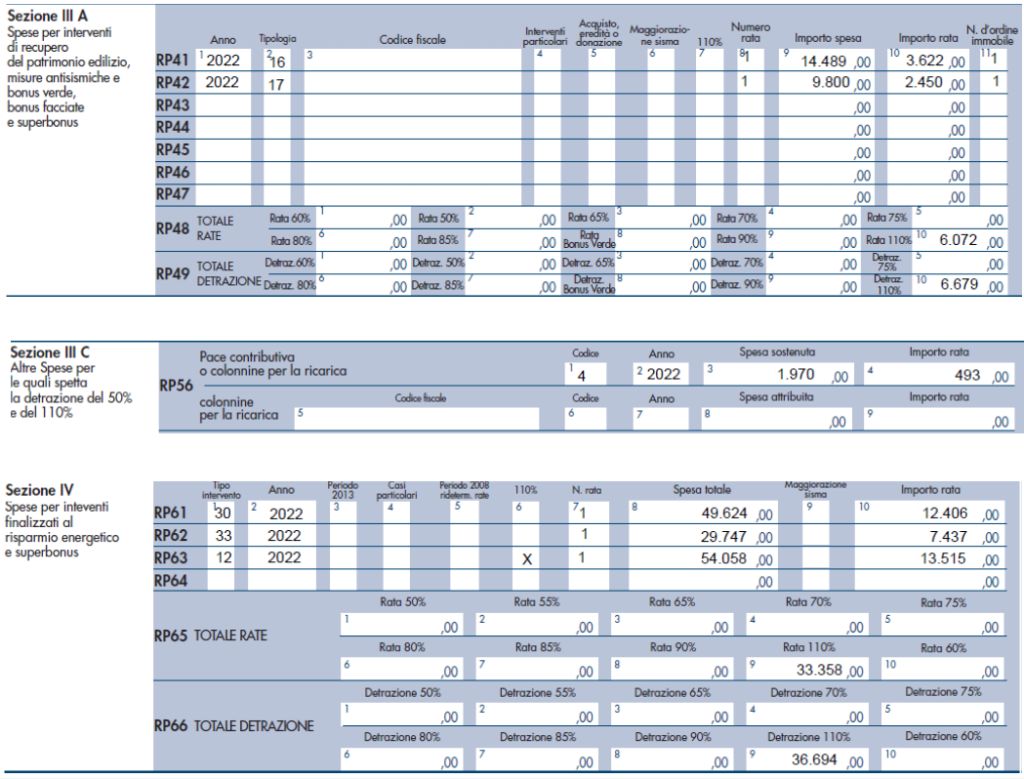

Un contribuente persona fisica ha effettuato nel corso del 2022, sostenendone le spese, un intervento di risparmio energetico agevolabile ai fini del superbonus su un edificio unifamiliare. Avendo capienza fiscale, ha optato per fruire della maxi detrazione direttamente nella dichiarazione dei redditi, nell’anno di sostenimento delle spese (2022) e nei successivi 3 (2023, 2024 e 2025). Deve quindi preoccuparsi di compilare correttamente il quadro RP del modello Redditi PF 2023. L’intervento è strutturato nel modo seguente. Tipologia di intervento Spesa Detrazione Quadro RP Codice Intervento di isolamento termico che interessa l’involucro dell’edificio con un’incidenza > 25% Trainante 49.623,97 54.586,37 Sezione…

Consulta l'articolo completo a questo indirizzo

https://www.ecnews.it/superecobonus-110-in-dichiarazione-dei-redditi-un-caso-operativo/