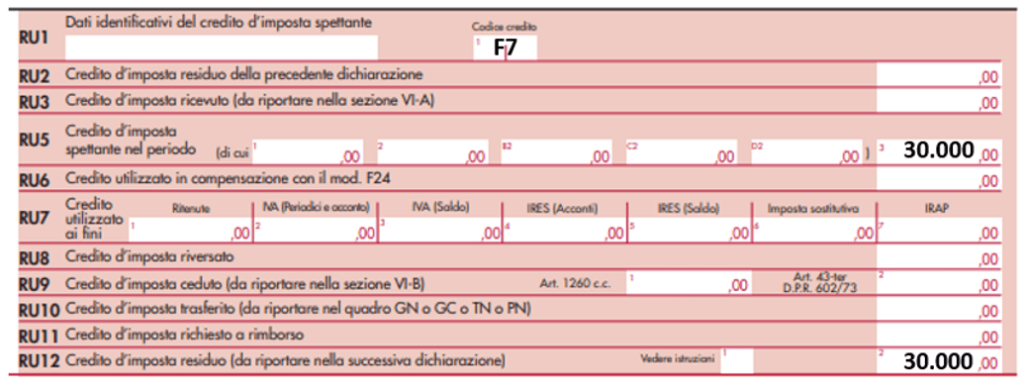

Credito d’imposta formazione 4.0 nei modelli Redditi 2023: un caso pratico

Il credito d’imposta formazione 4.0, introdotto dall’articolo 1, commi 46-56, L. 205/2017 come misura a carattere sperimentale e via via prorogato fino al periodo d’imposta 2022, ha riscosso un crescente successo fra le imprese italiane. L’agevolazione è risultata particolarmente attrattiva in virtù della sua finalità di incentivare la trasformazione tecnologica e digitale creando o consolidando le competenze nelle tecnologie abilitanti 4.0 e in ragione di una serie di caratteristiche: le aliquote particolarmente premiali, soprattutto per le Pmi; la facoltà di compensazione del credito in unica soluzione; la possibilità di agevolare la formazione c.d. interna; l’ampliamento delle voci di spesa agevolabili,…

Consulta l'articolo completo a questo indirizzo

https://www.ecnews.it/credito-dimposta-formazione-4-0-nei-modelli-redditi-2023-un-caso-pratico/