Assegnazione agevolata ai soci e successiva rivendita dell’immobile

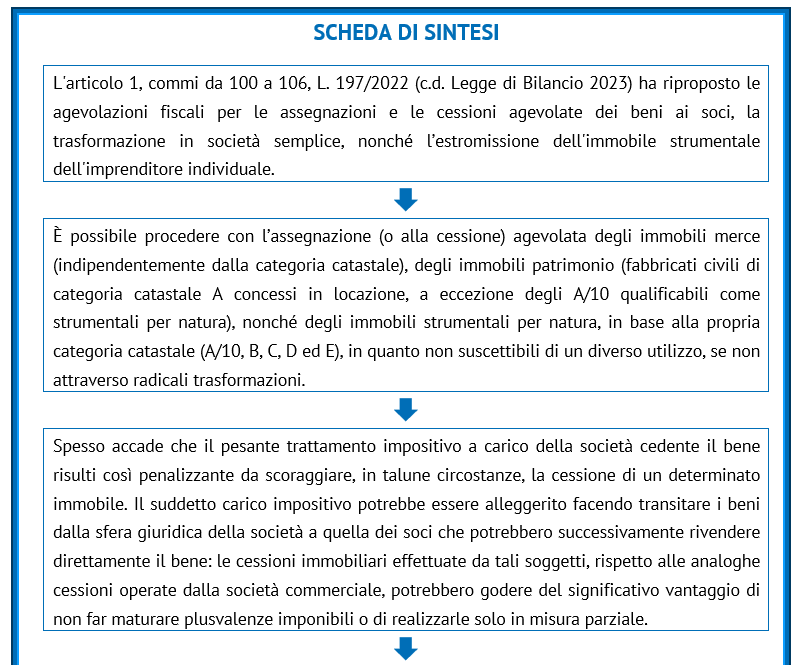

Premessa L’articolo 1, comma da 100 a 106, L. 197/2022 (c.d. Legge di Bilancio 2023) ha riproposto le agevolazioni fiscali per: le assegnazioni e le cessioni agevolate dei beni ai soci; la trasformazione in società semplice; l’estromissione dell’immobile strumentale dell’imprenditore individuale. Per aderire alle agevolazioni in rassegna, è necessario che le suddette operazioni vengano perfezionate entro il prossimo 30 settembre 2023 e che il contribuente provveda a indicare, nella dichiarazione dei redditi, i valori dei beni assegnati. Non rileva, invece, ai fini del perfezionamento delle soluzioni agevolate, il pagamento delle imposte sostitutive a carico della società (circolare n. 26/E/2016): l’omesso,…

Consulta l'articolo completo a questo indirizzo

https://www.ecnews.it/assegnazione-agevolata-ai-soci-e-successiva-rivendita-dellimmobile/