Il rimborso dell’Iva non dovuta prescinde dalla previa emissione della nota di variazione?

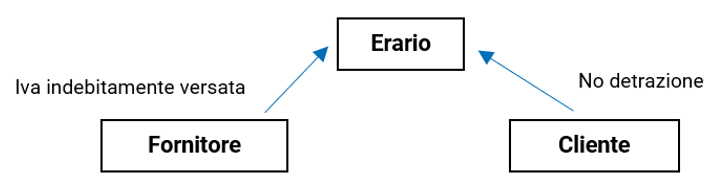

La Corte di Giustizia UE, con la sentenza del 13 marzo 2025, causa C‑640/23, è ritornata sul tema delle modalità di recupero dell’Iva non dovuta operando la distinzione fra l’azione di rimborso e l’esercizio della detrazione. Il rimborso presuppone la natura indebita del pagamento dell’imposta, mentre la detrazione è limitata all’Iva dovuta. Sulla base di tale distinguo la Corte ha stabilito che, laddove l’operazione non sia assoggettata a imposta, i principi di neutralità ed effettività consentono in via straordinaria al cliente di recuperare l’Iva con lo strumento del rimborso, qualora a esso sia precluso il diritto di detrazione e, inoltre,…

Consulta l'articolo completo a questo indirizzo

https://www.ecnews.it/il-rimborso-delliva-non-dovuta-prescinde-dalla-previa-emissione-della-nota-di-variazione/