La creazione della holding mediante conferimento di partecipazioni e il riporto delle perdite

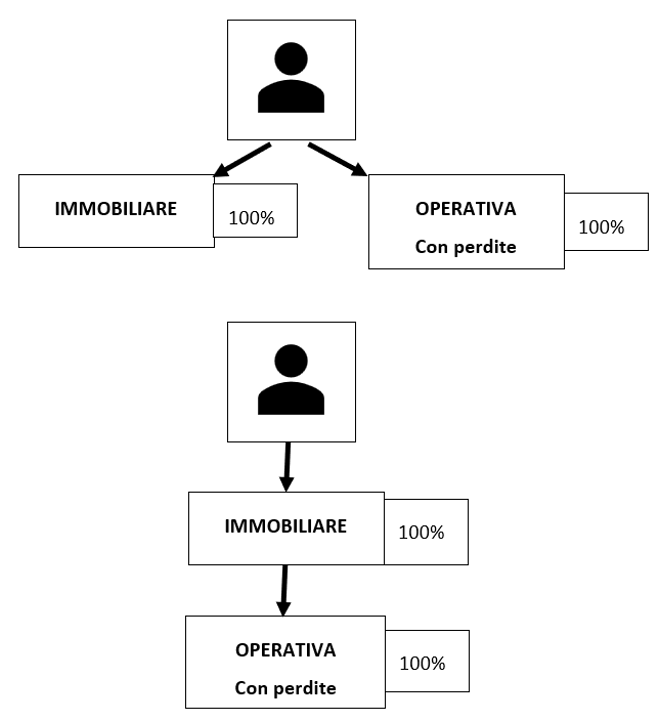

In questo intervento vogliamo esaminare il caso, tutt’altro che infrequente, di Tizio, persona fisica, che detiene 2 partecipazioni (ad esempio, nella società immobiliare e nella società operativa) e che decide, a un certo punto, di conferire le partecipazioni della società operativa nell’immobiliare, al fine di crearsi la holding. Si veda, per comodità, la successiva figura n. 1. Figura n. 1 Supponiamo che la società operativa stia riportando in avanti delle perdite fiscali. Si pone, a questo punto, il problema di valutare se esista qualche regime fiscale limitativo a questo riporto. Ebbene, rileviamo sin da subito come non possano trovare…

Consulta l'articolo completo a questo indirizzo

https://www.ecnews.it/la-creazione-della-holding-mediante-conferimento-di-partecipazioni-e-il-riporto-delle-perdite/![[Aggregator] Downloaded image for imported item #572966](https://papertel.eu/wp-content/uploads/2025/09/FiscoPratico-300x90.png "IRES premiale: l’agevolazione è vincolata ai risultati reddituali ottenuti nel 2024 e nel 2023")