La formazione 4.0 in dichiarazione dei redditi

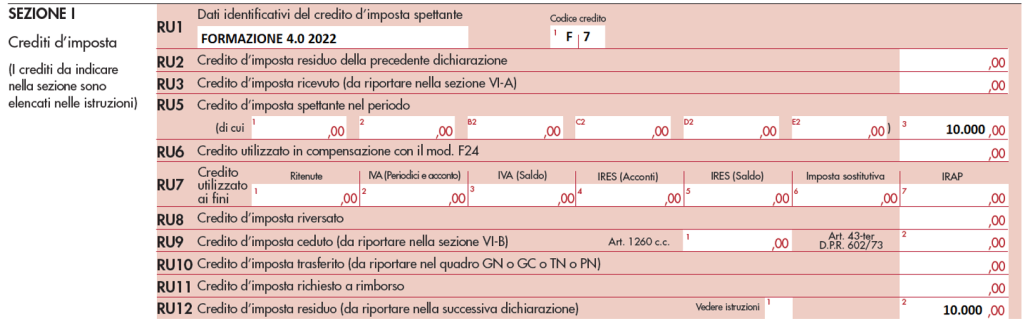

Il credito di imposta per le spese di formazione del personale dipendente finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la trasformazione tecnologica e digitale previste dal Piano nazionale Impresa 4.0 non concorre alla formazione del reddito né della base imponibile dell’imposta regionale sulle attività produttive. Il credito, previsto dall’articolo 1, commi da 46 a 56, L. 205/2017, genera un contributo che è indicato tra le variazioni in diminuzione del reddito imponibile in dichiarazione dei redditi e come tutti gli altri crediti di imposta derivanti da agevolazioni concesse alle imprese è riportato nel quadro RU, fino a…

Consulta l'articolo completo a questo indirizzo

https://www.ecnews.it/la-formazione-4-0-in-dichiarazione-dei-redditi/