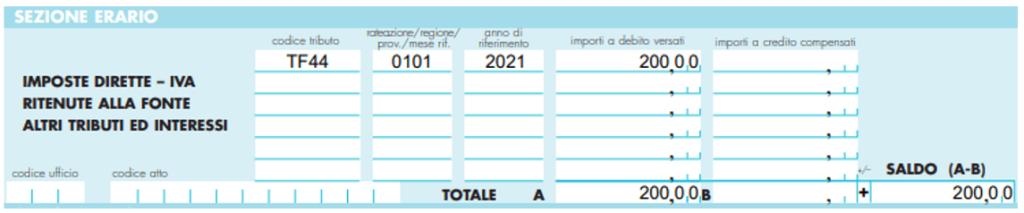

Tregua fiscale degli errori formali commessi in ambito Iva

La Legge di bilancio 2023 (articolo 1, commi da 166 a 173, L. 197/2022) ha introdotto la possibilità di sanare le irregolarità e l’inosservanza di obblighi o adempimenti, di natura formale, commesse fino al 31 ottobre 2022. La regolarizzazione delle violazioni formali non è condizionata a una particolare qualifica rivestita dal soggetto che intende fruirne. Pertanto, può avvalersi della regolarizzazione la generalità dei contribuenti, indipendentemente dall’attività svolta, dal regime contabile adottato e dalla natura giuridica. Possono avvalersi della regolarizzazione i sostituti d’imposta, gli intermediari e gli altri soggetti tenuti, ai sensi di specifiche disposizioni, alla comunicazione di dati riguardanti operazioni…

Consulta l'articolo completo a questo indirizzo

https://www.ecnews.it/tregua-fiscale-degli-errori-formali-commessi-in-ambito-iva/