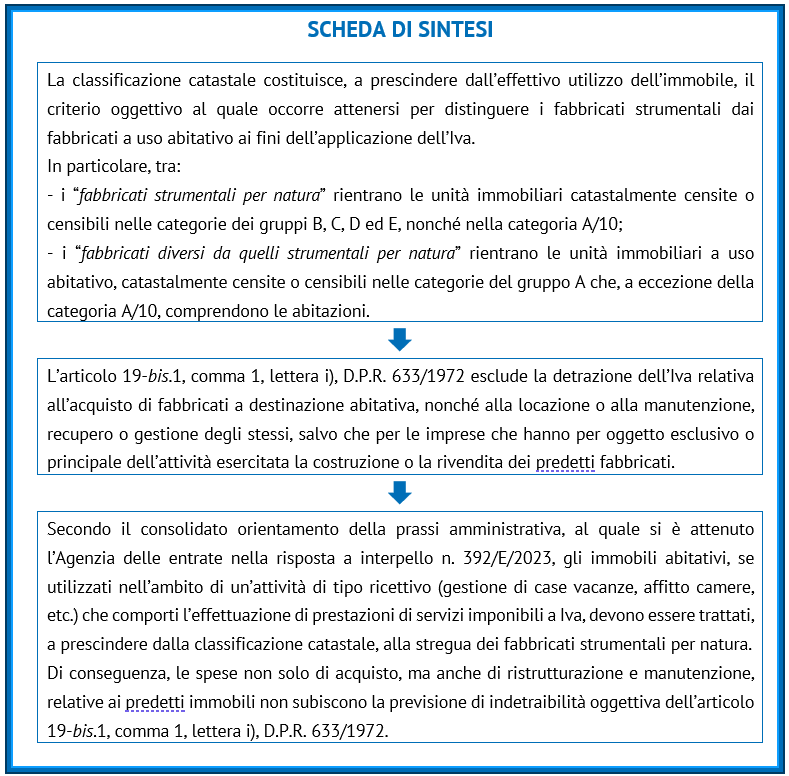

Detrazione Iva per l’acquisto dell’immobile adibito a “casa-vacanze”

Con la risposta a interpello n. 392/E/2023, l’Agenzia delle entrate ha fornito chiarimenti in merito alla detraibilità dell’Iva assolta per l’acquisto di un immobile a destinazione abitativa, adibito a “casa-vacanze”. Nella specie, l’istante è una società che ha per oggetto principale l’attività immobiliare e ha rappresentato l’intenzione di acquistare un immobile abitativo da destinare a locazione turistica. Il dubbio interpretativo è relativo all’ambito applicativo della previsione dell’articolo 19-bis.1, comma 1, lettera i), D.P.R. 633/1972 che considera oggettivamente indetraibile, senza alcuna deroga per l’attività turistico-alberghiera, l’Iva assolta sui fabbricati abitativi, essendo tipicamente “immobili di mero godimento” e non “commerciali”. Nonostante tale…

Consulta l'articolo completo a questo indirizzo

https://www.ecnews.it/detrazione-iva-per-lacquisto-dellimmobile-adibito-a-casa-vacanze/