La disciplina del c.d. “prezzo valore”: ultimi riferimenti giurisprudenziali

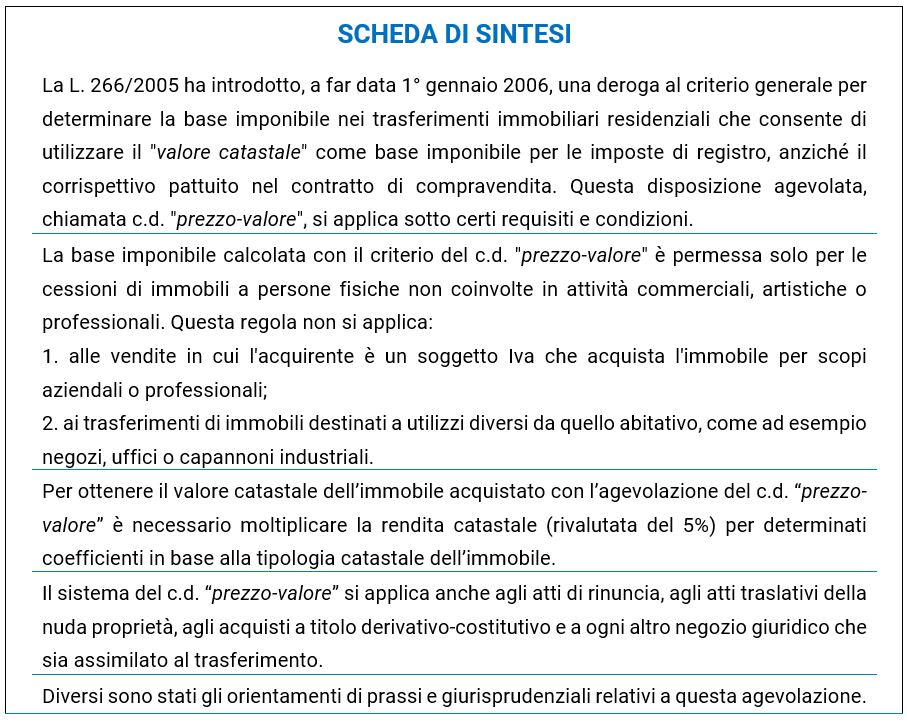

Premessa A decorrere dal 1° gennaio 2006, l’articolo 1, comma 497, L. 266/2005, ha introdotto, nell’ambito dei trasferimenti immobiliari, una deroga al criterio generale di determinazione della base imponibile, stabilendo che, in presenza di determinati requisiti (soggettivi e oggettivi) e di specifiche condizioni, la base imponibile, ai fini delle imposte di registro, deve essere costituita dal “valore catastale” (c.d. “prezzo-valore”), in luogo del corrispettivo pattuito riportato nel contratto di compravendita (generalmente più elevato). I trasferimenti immobiliari soggetti alla particolare disciplina del c.d. “prezzo-valore” usufruiscono, inoltre, della c.d. “valutazione automatica”, che preclude all’Amministrazione finanziaria la possibilità di rettificare il valore catastale…

Consulta l'articolo completo a questo indirizzo

https://www.ecnews.it/la-disciplina-del-c-d-prezzo-valore-ultimi-riferimenti-giurisprudenziali/